La suma seguirá aumentando. Esta semana Economía volverá a salir al mercado; necesita cubrir más de un billón de obligaciones de pago del mes. La mayor parte de los vencimientos están indexados a inflación o dólar

Tras el canje de deuda con el que consiguió estirar los vencimientos de 7,4 billones de pesos, el Gobierno avanzará esta semana en una nueva licitación de bonos en pesos, ya con el panorama de obligaciones de pago mucho menos exigente para lo que resta del año. De todas formas, como resultado de ese aplazamiento de pagos asoma, bien temprano en el 2024, un nuevo “paredón” de vencimientos en moneda local, que se acerca a los 13 billones de pesos. Al actual tipo de cambio oficial, cada billón de pesos equivale a poco más de 3.900 millones de dólares y el parcial de vencimientos del cuatrimestre se acerca a USD 51.000 millones.

El Ministerio de Economía consideró exitosa la operación de conversión de títulos del Tesoro que lanzó el jueves y que incluyó principalmente a tenedores del sector público, y según estimaciones del mercado, a una porción mucho menor de inversores privados. Así, el panorama de obligaciones de pago para lo que resta del año quedó concentrado en un 90% al sector privado, cuando antes del canje esa proporción era menor al 40 por ciento.

La Secretaría de Finanzas concretará este miércoles la primera de las dos licitaciones periódicas de deuda en pesos. El paisaje de vencimientos, de todas formas, quedó mucho más descomprimido tras la concreción del canje, el jueves pasado. Este lunes se conocerán los números finales de adhesión a la conversión de títulos, que no cambiará en términos considerables el casi 78% de aceptación que fue informado el jueves.

Para junio esa disminución de obligaciones de pago fue más leve, de unos $104.000 millones, por lo que quedaron pendientes de cubrir vencimientos por poco más de un billón de pesos. Para eso, el área que encabeza Eduardo Setti tendrá dos instancias de pulseada ante el mercado. Una incógnita que deberá resolver, entre otras, será si habrá otra señal de tasas de interés del Tesoro, ante la llegada este miércoles de un nuevo dato de inflación, que se espera similar o un poco superior al 8,4% de abril.

Fuente: Equilibra

Fuente: Equilibra

En el mercado marcan que hubo en esa proporción una alta participación, esperada, de los tenedores del sector público, y un peso menor de privados, lo que marca que aún existe una fuerza de resistencia entre los tenedores de los bonos públicos de aceptar plazos más largos, por la incertidumbre que sobrevolará la etapa electoral que se avecina.

Un informe de Portfolio Personal Inversiones aseguró que “el Tesoro despejó pagos por $9,43 billones en los próximos cuatro meses, postergando su pago en instrumentos con vencimientos desde agosto 2024 en adelante. Sin embargo, dado que el acompañamiento fue mayoritariamente público, la suavización del perfil de pagos es relativa”, consideró.

En el mercado, de todas formas, marcan que hubo en esa proporción una alta participación, esperada, de los tenedores del sector público, y un peso menor de privados, lo que marca que aún existe una fuerza de resistencia entre los tenedores de los bonos públicos de desprenderse hacia plazos más largos

Un elemento adicional es que ya hubo, en este canje, una primera señal de tasas de interés y mencionó que el Tesoro “debió convalidar tasas implícitas altas en los duales ofrecidos”.

“A modo de ejemplo, tomando los precios de corte del TDL23 (dual), el Tesoro convalidó el dual a agosto 2024 a devaluación más 0%, cuando por curva en el mercado secundario debió estar más cerca del -4,4% (previo al anuncio de condiciones)”, apuntó PPI.

Algo similar detectó esa Alyc con el dual a noviembre 2024, colocado con una promesa de pagar al tenedor el ritmo de devaluación más una tasa adicional de 0,35%, mientras en el mercado secundario tiene un rendimiento de -1,5 por ciento. Y para uno el T5X4, uno de los bonos atados a la inflación, PPI calculó que se adjudicó con una tasa de inflación más 12,3% anual, algo más cerca de la curva que tiene en el mercado secundario. “En síntesis -concluyó- el Tesoro volvió a ser generoso con las tasas para lograr su cometido”.

Fuente: Ministerio de Economía

Fuente: Ministerio de Economía

El panorama de los vencimientos para lo que resta del año quedó sensiblemente más descomprimido que antes del canje. Julio, que tenía unos 4,6 billones de pesos pautados antes de la conversión de activos, ahora tendrá un desafío de cobertura de obligaciones menor al billón de pesos. La reducción fue menor pero marcada en agosto y septiembre: los vencimientos pasaron de 2,3 billones a $640.000 millones y de 2,6 billones a $530.000 millones, respectivamente.

Un elemento decisivo que también cambió tras el canje es la composición de los vencimientos para el resto del año. Según la consultora Equilibra, antes del canje del jueves, el 39% de las obligaciones de pago correspondían a tenedores privados y el resto, al sector público. En lo sucesivo, por el alto nivel de adhesión intra-sector público al canje, esa ecuación se invirtió y ahora casi el 90% de los 3,6 billones de vencimientos que restan pertenecen a inversores privados. Para el Tesoro será más duro y caro renovar esa deuda.

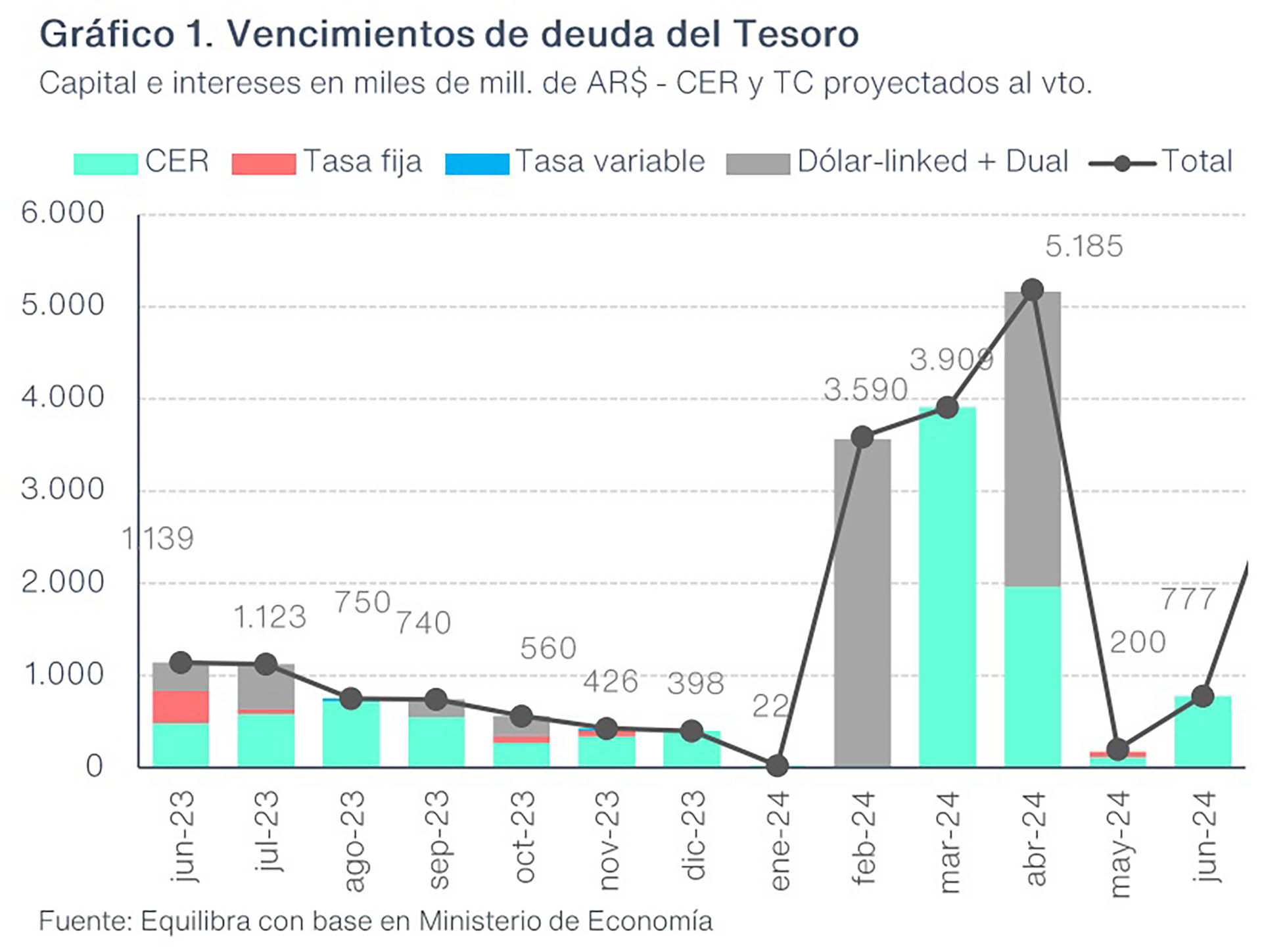

Otra consecuencia de los distintos canjes que hizo Economía desde agosto del año pasado es el nuevo perfil de vencimientos para los próximos meses. Al respecto, Equilibra estimó que la primera parte de 2024 tiene un alto nivel de exigencia. Según las estimaciones de la consultora, el primer cuatrimestre del año presenta un “paredón” de vencimientos de 12,7 billones de pesos (3,6 billones en febrero, 3,9 billones en marzo y 5,1 billones en abril), que equivalen a casi 8% del Producto Bruto. Con una particularidad adicional: “La totalidad de la deuda que vence en dichos meses está indexada, por lo que no se puede licuar (resiste a shocks inflacionarios o devaluatorios)”, completó Equilibra.